Sie haben Fragen? Sprechen Sie uns an.

Die Schuldenstände der Kommunen in NRW lassen sich unterschiedlich berechnen. Das mag anfänglich verwirren, es trägt aber dem Umstand Rechnung, dass öffentliche Aufgaben nicht mehr nur von den Kernverwaltungen der Kommunen selbst erledigt werden. In Teilen werden die Aufgaben auch von sogenannten ausgegliederten Einheiten übernommen, z. B. von Entsorgungsunternehmen, die sich um die kommunale Abfallbeseitigung kümmern. Je nach Erkenntnisinteresse kann es sinnvoll sein, bei der Schuldenausweisung die Kernhaushalte allein zu betrachten oder alle oder nur Teile der ausgegliederten Einheiten mit einzubeziehen.

Was genau ist unter Kernhaushalten und ausgegliederten Einheiten zu verstehen? Wie lässt sich die komplexe Struktur der ausgegliederten Einheiten fassen, die unter anderem durch unterschiedliche Rechtsformen und Beteiligungsformen gekennzeichnet sind? Bei wem können Kernhaushalte und ausgegliederte Einheiten Verbindlichkeiten haben?

Dieser Hintergrundartikel widmet sich der Struktur der Kernhaushalte und der ausgegliederten Einheiten, um ein Verständnis über die Systematik der kommunalen Schuldenstatistik mit ihren methodischen Feinheiten zu erhalten. Ein Überblick über die verschiedenen Betrachtungsweisen mit konkreten Zahlenbeispielen und Erläuterungen zu ihrer Aussagekraft findet sich im Artikel "Drei Betrachtungsweisen der kommunalen Schulden in NRW".

Schuldner: Kernhaushalte und ausgegliederte Einheiten

Kernhaushalte und ausgegliederte Einheiten – was ist das eigentlich?

Die Kommunen in NRW haben vielfältige öffentliche Aufgaben, z. B. in den Bereichen Sicherheit und Ordnung, Kinder-, Jugend- und Familienhilfe, Sportförderung und Ver- und Entsorgung. Nicht alle diese Aufgaben werden direkt von den Kernverwaltungen der Kommunen übernommen. Viele Aufgaben sind mittlerweile ausgegliedert, etwa an kommunale Eigenbetriebe oder private Unternehmen, die ein eigenes Rechnungswesen haben. Jede Kommune trifft die Ausgliederungsentscheidungen selbst, sodass es in NRW sehr unterschiedliche Strukturen gibt.

Die amtliche Statistik erfasst mit ihren Finanzstatistiken, darunter auch mit den Schuldenstatistiken, Daten zu den Finanzen des öffentlichen Bereichs der Kommunen. Der öffentliche Bereich umfasst die Kernhaushalte und die ausgegliederten Einheiten. Die ausgegliederten Einheiten werden in der Statistik nur einbezogen, sofern sie öffentlich bestimmt sind. Das ist z. B. der Fall, wenn sie sich mehrheitlich in staatlicher Hand befinden. Insbesondere die ausgegliederten Einheiten sind sehr heterogen ausgestaltet, denn sie haben z. B. unterschiedliche Rechtsformen und die Kommunen können unterschiedlich stark mit den Einheiten verflochten sein.

Welche kommunalen Gebietskörperschaften werden in den Finanzstatistiken erfasst?

Zu den kommunalen Gebietskörperschaften zählen die kreisangehörigen Städte und Gemeinden, die kreisfreien Städte und Kreise sowie die höheren Kommunalverbände; in NRW sind dies der Regionalverband Ruhr, der Landschaftsverband Rheinland und der Landschaftsverband Westfalen-Lippe.

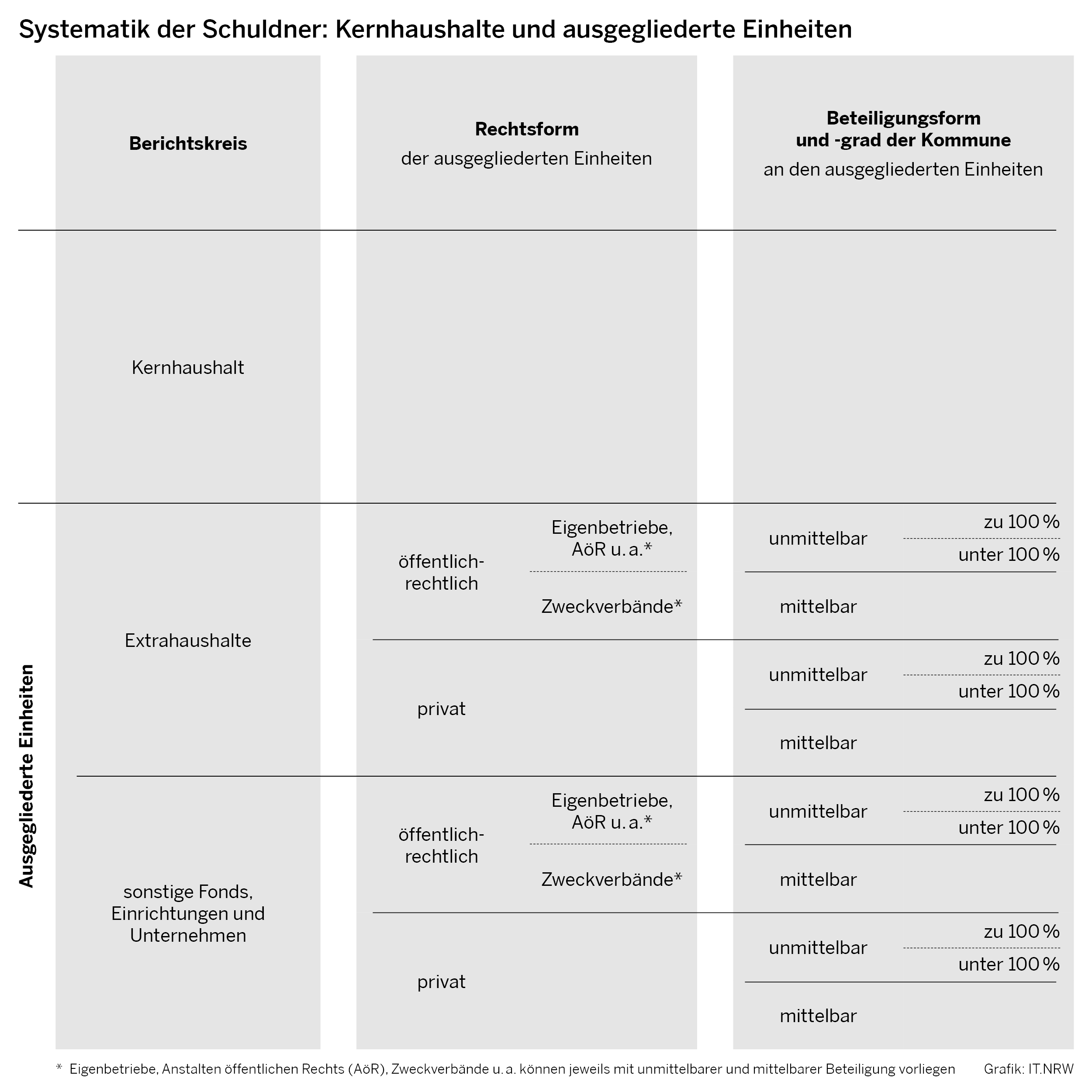

Ziel der Finanzstatistiken ist es, ein umfassendes Bild der kommunalen Finanzen und damit auch der Schulden bereitzustellen. Mithilfe des folgenden Schaubilds wird erklärt, was unter Kernhaushalten und ausgegliederten Einheiten zu verstehen ist und wie sich die ausgegliederten Einheiten weiter differenzieren lassen.

Kernhaushalte

Was ist unter einem Kernhaushalt zu verstehen?

Der kommunale Kernhaushalt ist der „Verwaltungskern“ einer Stadt oder Gemeinde, über dessen Finanzierung die gewählten kommunalen Vertreterinnen und Vertreter direkt entscheiden. Im Kernhaushalt werden alle Aufgaben erledigt, die direkt vom Rathaus gesteuert werden – also die „klassische“ Verwaltung.

Dazu gehören in der Regel:

- das Einwohnermeldeamt und das Bürgerbüro

- das Ordnungsamt

- die Bauaufsicht

- die Sozial- und Jugendhilfeverwaltung

- die Finanz- und Personalabteilung der Stadt

Auch weitere Aufgaben, z. B. aus den Bereichen Kultur und Bildung, sind oftmals im Kernhaushalt der Kommune angesiedelt. Die genaue Struktur unterscheidet sich jedoch von Kommune zu Kommune.

In den Haushaltsplänen der Kommunen sind die Ein- und Auszahlungen und die Schulden der Kernhaushalte zu finden. Die Finanzstatistiken zeigen u. a., wie viel Geld durch Steuern, Gebühren und Zuweisungen in die kommunalen Kassen fließt und wofür dieses Geld ausgegeben wird. Übersteigen die Auszahlungen die Einzahlungen, spricht man von einem Finanzierungsdefizit. Kann dieses nicht durch eigenes Finanzvermögen gedeckt werden, muss die Kommune Kredite, also Schulden, aufnehmen – entweder zur Überbrückung von Liquiditätsengpässen oder zur Finanzierung größerer Investitionen, dazu zählen beispielsweise Investitionen in Schulen, Straßen oder Verwaltungsgebäuden. Diese und andere Formen der Verbindlichkeiten werden durch die Schuldenstatistiken erfasst.

Die Schulden der Kernhaushalte sind von zentraler Bedeutung, weil sie die finanziellen Spielräume von Städten und Gemeinden in der Zukunft direkt beeinflussen. Daher sind die Kernhaushalte eine wichtige Orientierungsgröße – insbesondere für haushaltsrechtliche Bewertungen.

Hier eine kurze Zusammenfassung:

- Haushaltsrelevanz: Die Schulden der Kernhaushalte zeigen, wie solide die Kommune ihren Kernhaushalt finanziert – also den Teil, über den der Rat direkt entscheidet.

- Aufsicht und Kontrolle: Viele gesetzliche Vorgaben und Kreditgenehmigungen beziehen sich explizit auf den Kernhaushalt.

- Rating und Banken: Die Bonitätsprüfung von Banken beginnt meist beim Kernhaushalt, auch wenn Schulden von Eigenbetrieben hier ebenfalls Berücksichtigung finden.

Ausgegliederte Einheiten

Was sind „ausgegliederte Einheiten“?

Viele Kommunen haben bestimmte Aufgaben auf eigene Unternehmen oder Einrichtungen übertragen – vor allem solche Aufgaben, die wirtschaftlichen oder dienstleistungsbezogenen Charakter haben, z. B. die Entsorgung von Abfall. Dieser Vorgang ähnelt dem sogenannten Outsourcing in der Privatwirtschaft. Durch diese zunehmend verbreitete und je nach Kommune sehr unterschiedlich ausgeprägte Auslagerung von Aufgaben in ausgegliederte Einheiten zeigen die Schulden der Kernhaushalte nicht mehr das vollständige Bild der kommunalen Verschuldung. Denn auch die ausgegliederten Einheiten können Schulden aufnehmen. Um diesem Umstand Rechnung zu tragen, erfassen die Schuldenstatistiken nicht nur die Schulden der Kernhaushalte, sondern auch die der ausgegliederten Einheiten, sofern diese Einheiten durch den Staat kontrolliert werden.

Wann gelten ausgegliederte Einheiten als „durch den Staat kontrolliert“?

Der Begriff „Kontrolle“ bezeichnet die Fähigkeit, das allgemeine Handeln oder das allgemeine Programm einer institutionellen Einheit zu bestimmen. Eine Kontrolle liegt in der Regel vor, wenn die Kernhaushalte mit mehr als 50 % des Nennkapitals an einer ausgegliederten Einheit beteiligt sind oder über mehr als 50 % Prozent des Stimmrechts verfügen. In diesen Fällen gilt die Einheit als „öffentlich bestimmt“ und wird in die Statistik einbezogen.

Ausgegliederte Einheiten werden in den Finanzstatistiken als öffentliche Fonds, Einrichtungen und Unternehmen (FEU) bezeichnet und können z. B. kommunale Eigenbetriebe oder private Unternehmen sein, die öffentliche Aufgaben wie die Abfallentsorgung übernehmen. Je nach Zielsetzung und rechtlicher Struktur unterscheiden sich diese Einheiten zum Teil erheblich. Charakteristisch für die ausgegliederten Einheiten ist, dass ihre Ein- und Auszahlungen nicht im kommunalen Kernhaushalt enthalten sind, denn sie verfügen über eine eigene Rechnungsführung mit Haushalts- oder Wirtschaftsplan. In einigen Veröffentlichungen zur Schuldenstatistik werden deshalb die Schulden der ausgegliederten Einheit denjenigen Kommunen anteilig zugerechnet, die an der jeweiligen Einheit beteiligt sind.

Die Schulden ausgegliederter Einheiten ergänzen das Bild der kommunalen Verschuldung der Kernhaushalte: Sie ermöglichen eine bessere Vergleichbarkeit zwischen Kommunen, die öffentliche Aufgaben unterschiedlich stark ausgegliedert haben. Allerdings sind die ausgegliederten Einheiten sehr heterogen ausgestaltet, was die statistische Ergebnisdarstellung und -interpretation erschwert. Dies lässt sich anhand der zugrundeliegenden Berichtskreise, Rechtsformen und Beteiligungen genauer beschreiben.

Ausgegliederte Einheiten: Berichtskreise

Welche Berichtskreise zählen zu den ausgegliederten Einheiten?

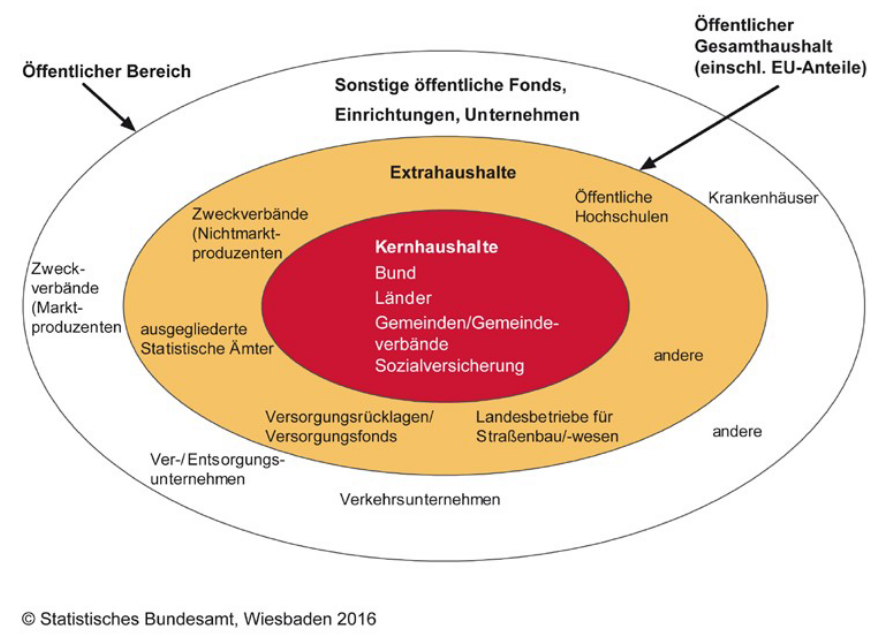

Zu den ausgegliederten Einheiten, also den FEU, zählen in den Finanzstatistiken die sogenannten Extrahaushalte und die sonstigen öffentlichen Fonds, Einrichtungen und Unternehmen (sFEU). Zusammen mit den Kernhaushalten bilden sie den Öffentlichen Bereich.

Ein Extrahaushalt ist ein öffentliches Unternehmen, das als sogenannter Nichtmarktproduzent agiert. Ein Beispiel für einen kommunalen Extrahaushalt ist ein Bäderbetrieb, der die Kosten durch die eigenen Einnahmen nicht finanzieren kann und überwiegend aus Mitteln des kommunalen Kernhaushalts gedeckt werden muss.

Was genau ist ein Nichtmarktproduzent?

Ein öffentliches Unternehmen ist ein Nichtmarktproduzent, wenn es keine kostendeckenden Preise bzw. Gebühren erhebt, d. h. auf öffentliche Zuschüsse angewiesen ist. In der Regel kann ein Nichtmarktproduzent weniger als die Hälfte seiner Ausgaben selbst finanzieren, sein Eigenfinanzierungsgrad liegt damit unter 50 %. Als Nichtmarktproduzenten gelten auch öffentliche Unternehmen, die ihre Dienstleistungen größtenteils staatlichen Institutionen zur Verfügung stellen und hier mind. 80 % ihrer Umsätze erwirtschaften.

Ein sFEU ist ein öffentliches Unternehmen, welches seine Kosten überwiegend durch die am Markt erzielten Preise decken kann (Marktproduzent). Hierzu gehören z. B. öffentliche Ver- und Entsorgungsunternehmen, deren Kosten sich überwiegend durch die eingenommenen Gebühren tragen.

Die Unterscheidung in Extrahaushalte und sFEU ist wichtig, um anschlussfähig an das Schalenkonzept in den Finanz- und Personalstandstatistiken zu sein, welches auf allen Ebenen (z. B. Bund und Land) Anwendung findet. Bei der Darstellung kommunaler Schulden können Extrahaushalte und sFEU als ausgegliederte Einheiten gemeinsam betrachtet werden.

Das Schalenkonzept in den Finanz- und Personalstatistiken

Die Differenzierung der Einheiten (Kernhaushalte, Extrahaushalte, sFEU) orientiert sich am sogenannten Schalenkonzept, nach dem auch die Schuldenstatistiken erhoben werden. Die Systematik des Schalenkonzepts ist nicht nur auf die kommunale Ebene beschränkt, vielmehr stehen im Mittelpunkt die Kernhaushalte von Bund, Ländern, Gemeinden und Gemeindeverbänden sowie den Sozialversicherungen. Sie werden durch Extrahaushalte und sonstige öffentliche Fonds, Einrichtungen und Unternehmen (sFEU) ergänzt. Bei den Schalen der Extrahaushalte und sFEU handelt es sich um ausgegliederte Einheiten, die durch den Staat kontrolliert werden.

Der öffentliche Gesamthaushalt setzt sich im Schalenkonzept aus den Kern- und Extrahaushalten zusammen und entspricht dem Sektor Staat in den Volkswirtschaftlichen Gesamtrechnungen. Den öffentlichen Bereich bilden alle drei Schalen, also Kernhaushalte, Extrahaushalte und sFEU.

Ziel der Integration der drei Schalen ist es, das finanzstatistische Gesamtbild wiederherzustellen, das durch die Verlagerung von Aufgaben auf Einheiten außerhalb der Kernhaushalte lückenhaft geworden ist.

Schalenkonzept in den Finanz- und Personalstatistiken

Ausgegliederte Einheiten: Rechtsformen

Welche Rechtsformen können ausgegliederte Einheiten haben?

Beide Typen – Extrahaushalte und sFEU – können unterschiedliche Rechtsformen haben:

• Öffentlich-rechtliche Rechtsformen: Hierzu zählen u. a. Eigenbetriebe, Anstalten des öffentlichen Rechts (AöR) sowie Zweckverbände und dergleichen. Diese unterliegen öffentlichem Recht und dienen der Daseinsvorsorge. Sie haben keinen Gewinnzweck. Ihre rechtliche Grundlage ist meist ein Gesetz in Verbindung mit einem hoheitlichen Organisationsakt, etwa einer Satzung oder einem Ratsbeschluss.

• Private Rechtsformen: Dies sind zum Beispiel Aktiengesellschaften (AG) oder Gesellschaften mit beschränkter Haftung (GmbH). Diese unterliegen dem Zivilrecht und basieren auf Verträgen oder Satzungen (z. B. ein Gesellschaftervertrag). Sie können Gewinne erzielen und stehen nicht unter direkter kommunalrechtlicher Aufsicht.

Ob eine Kommune öffentliche Aufgaben in eine Einheit in öffentlicher oder privater Rechtsform ausgliedert, hängt von vielen Faktoren ab: z. B. den lokalen Gegebenheiten, strategischen Zielen oder rechtlichen Vorgaben. So kann z. B. ein ausgegliederter Ver- und Entsorgungsbetrieb in einer Stadt als Anstalt öffentlichen Rechts organisiert sein, in einer anderen als GmbH. Der kommunale Einfluss hängt hier z. B. von der Beteiligungshöhe der Kommune ab.

Die Schuldenstatistik erfasst keine Informationen zur kommunalen Haftung für die Schulden der ausgegliederten Einheiten und kann sie deshalb auch nicht ausweisen. Eine mögliche kommunale Haftung lässt sich jedoch für die öffentlich-rechtlichen Einheiten zum Teil indirekt über die Rechtsform ableiten. So sind z. B. Eigenbetriebe rechtlich unselbstständig und eng mit der Kommune verbunden. Ihre Schulden gelten statistisch als ausgelagert, werden wirtschaftlich aber häufig der Kommune zugerechnet, denn die Kommune haftet für die Schulden ihrer Eigenbetriebe. Bei privaten Einheiten ist diese Herleitung aber nicht gegeben.

Ausgegliederte Einheiten: Beteiligungsformen und -grad

In welcher Form können Kommunen an ausgegliederten Einheiten beteiligt sein?

Unabhängig von der gewählten Rechtsform können die Kommunen unterschiedlich stark mit den ausgegliederten Einheiten verflochten sein. Der Grad der Beteiligung der Kommune z. B. an einer Anstalt öffentlichen Rechts oder an einem privaten Unternehmen lässt sich i. d. R. an ihrem Stimmrecht und ihrer Beteiligung am Nennkapital des Unternehmens ablesen. Es kann zwischen zwei Arten der Beteiligung unterschieden werden:

• Unmittelbare Beteiligung: Eine Kommune ist direkt an einem ausgegliederten Unternehmen beteiligt. Die Beteiligung kann bei 100 % oder weniger liegen.

• Mittelbare Beteiligung: Eine Gemeinde ist über „Zwischenschritte“ mit einem ausgegliederten Unternehmen verflochten. Dies ist häufig bei privaten Unternehmen der Fall. Eine mittelbare Beteiligung einer Kommune an einer GmbH liegt z. B. vor, wenn die Kommune an einer Aktiengesellschaft zu 70 % beteiligt ist und diese AG wiederum zu 55 % an der GmbH.

Diese Beteiligungsverhältnisse wirken sich auf die Einflussmöglichkeiten der Kommunen auf die jeweilige ausgegliederte Einheit aus. In der Schuldenstatistik können die Schulden der ausgegliederten Einheiten anhand des Beteiligungsgrades der jeweiligen Kommune zugerechnet werden. Im Falle einer unmittelbaren Beteiligung heißt das z. B.: Wenn eine Kommune A mit 20 Prozent und eine Kommune B mit 80 Prozent an einem ausgegliederten Unternehmen beteiligt sind, werden die Schulden des Unternehmens zu 20 Prozent der Kommune A und zu 80 Prozent der Kommune B zugerechnet.

Komplexe Beteiligungsstrukturen

In der Praxis finden sich komplexe Beteiligungsstrukturen von Kommunen an ausgegliederten Einheiten:

• So können z. B. mehrere Kommunen mittelbar oder unmittelbar an der gleichen ausgegliederten Einheit beteiligt sein.

• Auch können die Kernhaushalte verschiedener föderaler Ebenen wie Bund, Land und Gemeinden an einem öffentlichen Unternehmen beteiligt sein.

• Die Beteiligungsstrukturen können auch über Bundeslandgrenzen hinausgehen, indem eine Kommune aus einem anderen Bundesland an einem öffentlichen Unternehmen in Nordrhein-Westfalen beteiligt ist oder umgekehrt eine nordrhein-westfälische Kommune mit einem öffentlichen Unternehmen eines anderen Bundeslandes verflochten ist.

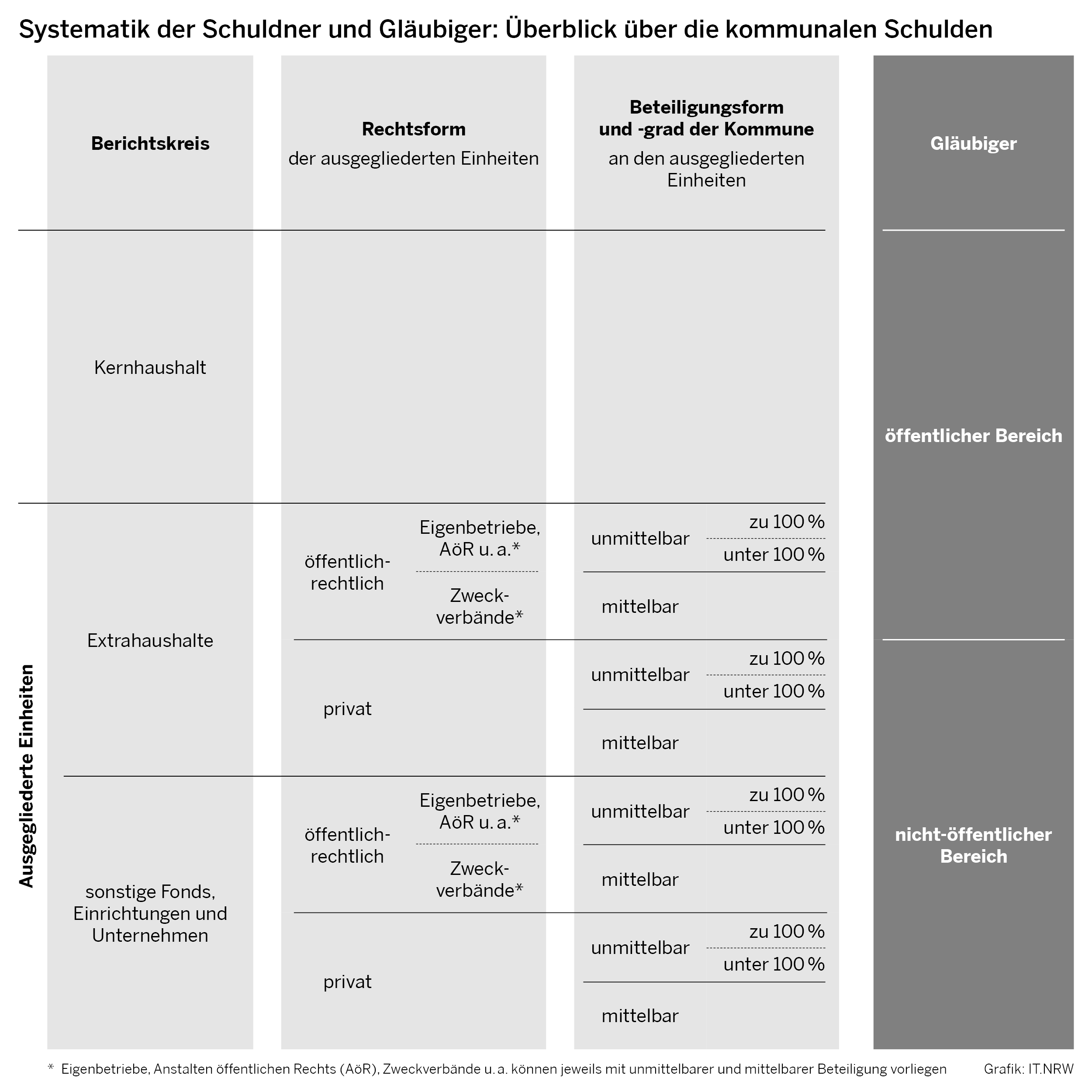

Gläubiger

Bei wem können Kommunen verschuldet sein?

Neben der Unterscheidung, wessen Schulden betrachtet werden, lässt sich auch differenzieren, bei wem die Schulden bestehen.

- Kommunen können Schulden beim nicht-öffentlichen Bereich haben. Hierzu zählen insbesondere Verbindlichkeiten bei Kreditinstituten.

- Kommunen können zudem Schulden beim öffentlichen Bereich aufnehmen – also bei allen Bereichen, die das Schalenkonzept abdeckt. Dies sind z. B. der Bund, das Land, andere Gemeinden oder Gemeindeverbände, Zweckverbände und dergleichen sowie Sozialversicherungen oder weitere öffentliche Unternehmen.

Die Schulden beim nicht-öffentlichen Bereich lassen sich statistisch ohne Doppelzählungen erheben. Beim öffentlichen Bereich kann es dagegen zu Doppelzählungen kommen, wenn z. B. eine Gemeinde einen Kredit am Kreditmarkt aufnimmt und diesen an einen Eigenbetrieb weiterleitet oder wenn Kommunen mit ihren ausgegliederten Einheiten im Rahmen des sogenannten Cash-Poolings zusammenarbeiten. Bei Veröffentlichungen des Schuldenstandes werden die Ergebnisse – soweit möglich – um Doppelzählungen bereinigt ausgewiesen. In einigen Fällen kann es allerdings bei Schulden durch Cash-Pooling zu geringen Doppelzählungen kommen, wenn ein sogenannter Cash-Pool-Führer einen Kredit bei einem Kreditinstitut für Cash-Pool-Einheiten aufnimmt und sich gleichzeitig in seiner Doppelrolle als Cash-Pool-Einheit an diesem bedient.

Was ist Cash-Pooling?

Cash-Pooling (Liquiditätsverbund) bezeichnet eine Konstellation, in der eine oder mehrere Einheiten einer anderen Einheit Gelder insbesondere für folgende Zwecke zur Verfügung stellt/stellen:

- Vermeidung von notwendigen Kreditaufnahmen

- Erzielung besserer Konditionen bei Geldanlagen

- Zahlungsabwicklung

Ihr Feedback für uns in nur einer Minute